中國網財經9月26日訊(記者 譚夢桐)根據中國人民銀行、國家金融監督管理總局的政策部署,以及各銀行出臺的調整細則,9月25日起,存量房貸利率調整正式落地實施。根據各大銀行此前的公告,對于執行LPR定價的浮動利率首套房貸款,不需要主動申請,銀行將于2023年9月25日統一對滿足條件的貸款進行利率批量調整。

隨著“認房不認貸”等政策落地,房地產市場需求端有所修復。近期樓市政策主要利好“賣一買一”購房群體,導致短期多地二手房掛牌量明顯增加,掛牌量高企下,二手房價格上漲動能較弱。對于樓市當下癥結,有專家揭示其背后根本原因是“供給過剩”。

存量房貸利率調整實實在在降低了購房成本

來自廣東省廣州市的王先生在得知存量房貸利率將下調的消息后一直密切關注,9月25日,在銀行手機客戶端上發現,自己的房貸還款計劃已經更新。王先生的貸款于2022年3月辦理,調整前利率水平為LPR+95基點(5.25%),調整后利率水平為LPR+0基點(4.3%)。“每月可少還款1800元。”王先生表示。

受訪者供圖

另據易居研究院調研的案例顯示,某業主在2019年前北京購房,調整前利率為LPR+10基點,為4.9%。后來LPR下調了,上個月執行了4.4%的利率。現在新的利率為LPR+0基點,短信通知為“不浮動”,即4.3%。某業主2020年在上海購房,目前銀行短信通知,擬于2023年10月25日進行統一調整,利率將從4.9%調整到4.3%。

中國網財經記者獲悉,對于“二套轉首套”的情形,即非首套房但現在已符合所在城市首套政策的購房者,需要主動提出申請,出示相關材料審核通過后才能獲得存量房貸利率的調整。

例如,工商銀行表示,將于9月25日在手機銀行“存量房貸利率調整”欄目上線“二套轉首套”房貸利率調整功能,需要借款人主動向銀行發起申請,其中10月22日前完成的利率調整申請,該行將于10月25日對審核通過的業務進行批量利率調整。

“總體上各個購房者都可享受到優惠政策,但是對比來看,一些購房群體減負效應更為明顯。”易居研究院研究總監嚴躍進稱。

嚴躍進分析認為,2020年以前購房的群體,明顯可以比較容易進入到LPR的水平,即按LPR+0基點的低水平定價。而2020年以后購房的,當時一些城市房貸利率下限定得略高,所以即便下降,也不可能直接降低到LPR+0個基點。

從城市分類來看,大城市房貸利率高、貸款總金額也高,調整過程中,可享受到更好的減負效應。從小城市和大城市來看,大城市利率下限高于全國最低水平,利率降低效應小。

在中指研究院市場研究總監陳文靜看來,本次存量首套房貸利率下調,更加利好貸款時非首套房但當前已符合所在城市首套政策的房貸,此前部分地區二套房貸利率加點數偏高,購房者購房時房貸利率有些甚至在6%以上。

“存量房貸利率下降有助于降低居民負擔,提升居民消費意愿,同時也有利于促進部分改善性購房者入市。”陳文靜談到。“對于商業銀行而言,降低存量房貸利率亦可一定程度減緩居民提前還貸情況。”

嚴躍進表示,此類政策在后續還會發酵,因為等購房者開始還月供的時候,就會發現銀行扣款的數量減少了。所以客觀上提振了市場信心。

“‘你房貸每個月少還了多少’將成為老百姓日常生活熱議的話題,對于房地產政策的理解、擁護和支持熱度也將持續上升。”嚴躍進直言。

二手房掛牌量高企 供給過剩局面仍存

隨著“認房不認貸”等一系列利好政策落地,房地產市場需求端有所修復。不過,利好“賣一買一”購房群體,導致短期多地二手房掛牌量明顯增加,掛牌量高企下,二手房價格上漲動能較弱。

“對于‘認房不認貸’為核心的新政,其脈沖響應逐周減弱,第三周就開始回到新政前的局面,很多人是有預期的。” 廣東省城規院住房政策研究中心首席研究員李宇嘉表示。

對于樓市當下癥結,李宇嘉揭示其背后根本原因是供給過剩。

近兩年,新開工連續下跌,民企資金鏈緊張不拿地、少開工,在售庫存并不大,多數熱點城市在10-18個月左右。廣義庫存方面,據克而瑞數據,截至2022年末,一線和二線城市廣義消化周期分別為5.1年、5.2年,三四線城市平均廣義消化周期達到了8年。

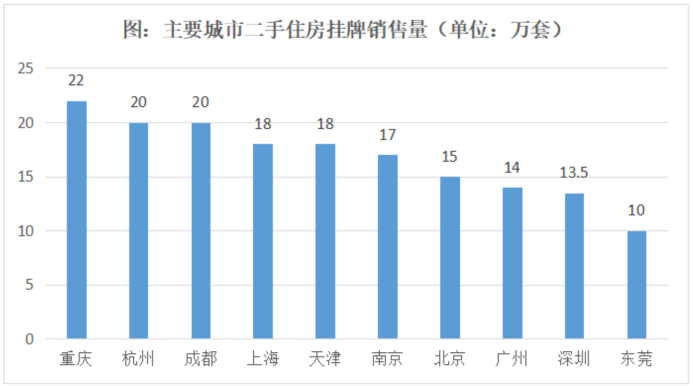

除新房外,掛牌持續攀升的二手房成為了另一個房屋供應主體。目前,各大城市二手房掛牌在售量都在創新高,一線城市都在15萬套左右,二線熱點城市在15-20萬套,武漢、重慶、杭州、青島等城市超過20萬套。

圖片來源:李宇嘉地產筆記

為什么會產生供給過剩的問題?李宇嘉分析認為,因為,過去的政策集中在需求端,鼓勵大家“進場”和“做多”。

“事實上,驅動超常規需求的,就是漲價預期。”李宇嘉表示,本來租房的人,也選擇買房;本來只買一套房的,咬咬牙買了兩套,甚至以擁有多套房為榮。于是,形成了一波一波的“買房潮”。

“當這種預期沒有了,或弱化了,不僅需求減少了,前期實現的需求也開始逆轉為掛牌賣房。” 李宇嘉坦言。

“供給過剩一方面是由于買方信心不足或者資金不足、受到貸款等限制,導致入市積極性不足。” 諸葛數據研究中心高級分析師陳霄在接受中國網財經記者采訪時表示,“政策端需要再加一把力,在放松限購、下調首付比例、提高可貸額度等方面逐步推進,拉動意向購房者入市。”

陳霄還談到,居民買房熱情不高,也與收入預期下滑、就業形勢不穩等因素有關,想要化解房地產市場供需矛盾,還需要在提高收入、改善就業等多方面發力。

“舊時王謝堂前燕,飛入尋常百姓家。”李宇嘉還表示,未來房地產消費一定會下沉。一方面,房地產產業鏈長、涉及面廣、帶動作用強,在穩住宏觀經濟大盤,穩信心、保民生、促發展等多個方面,都有舉足輕重、牽一發動全身的不可替代的作用;另一方面,房地產風險和泡沫要實現軟著陸,前提就是要保持一定的規模。要保持這個規模,基本的路徑就是“消費下沉”,房價也自然會下跌。

- 存量首套房貸利率調整等政策紓困樓市 專家:供給過剩問題仍存(2023-09-27)

- 駐馬店市驛城區老街街道電業社區開展“全國科普日 健康宣講進社區”活動 焦點滾動(2023-09-26)

- ?信陽市衛生健康委員會召開“黨的創新理論萬場宣講進基層”“學‘會’說‘理’”宣講會(2023-09-26)

- 世界熱頭條丨?西平縣專探鄉組織行政執法理論考試(2023-09-26)

- “英國繪畫的黃金時代”藝術展在安徽合肥展出(2023-09-25)

- 存量首套房貸利率調整等政策紓困樓市 專家:供給過剩問題仍存(2023-09-27)

- 【天天播資訊】創新、品質、溫暖 建信人壽以為民情懷踐行高質量服務初心(2023-09-27)

- ?西平縣蔡寨鄉開展“我們的節日·中秋”經典誦讀會(2023-09-27)

- 天天簡訊:?西平縣應急管理局舉辦學習貫徹黨的二十大精神暨服務型行政執法專題培訓班(2023-09-27)

- 焦點短訊!?西平縣柏城街道“我們的節日 中秋”系列主題活動熱鬧上演(2023-09-27)

- ?情滿中秋 歡度國慶——西平縣第三小學開展“迎國慶 慶中秋”主題隊會活動 當前短訊(2023-09-27)

- 西平縣出山鎮舉辦2023年“強國復興有我”中秋節文藝展演活動(2023-09-27)

- 全球觀焦點:五礦信托舉辦“小手拉大手防騙知識我來講”消費者權益保護教育宣傳進社區活動(2023-09-27)

- 每日熱議!?西平縣應急管理局開展2023年迎國慶“反對浪費 崇尚節儉”文明行動(2023-09-27)

- ?西平縣柏城邵莊小學開展迎國慶系列活動|天天滾動(2023-09-27)

- 五礦信托舉辦“小手拉大手防騙知識我來講”消費者權益保護教育宣傳進社區活動(2023-09-27)

- 西平縣氣象局開展迎國慶“志愿氣象人 創文在行動”清潔家園志愿服務活動-環球新資訊(2023-09-27)

- 西平縣氣象局舉行“我們的節日?中秋”詩歌朗誦會_世界播資訊(2023-09-27)

- 微動態丨駐馬店經濟開發區婦聯走進開源辦事處刁莊村開展慰問在黨五十年婦女黨員活動(2023-09-27)

- 心悅眾行遠 聽課評課促成長——西平縣蘆廟中心小學舉行數學教研組聽評課活動(2023-09-27)

- 世界熱文:駐馬店市驛城區雪松街道辦事處開展中秋、國慶節前安全生產大檢查(2023-09-27)

- 環球焦點!河南交通技師學院舉辦教師教學能力提升培訓活動(2023-09-27)

- 年糕媽媽內容團隊新作來啦 親子游微綜藝點燃騰訊視頻(2023-09-27)

- 熱點!同程旅行連續兩年獲MSCI ESG評級AA級(2023-09-27)

- 廿載著章丨國壽壽險上市20年:資產規模勁增15倍,高質量發展穩健邁進|世界簡訊(2023-09-27)

- 零碳甲醇點燃亞運主火炬 醇氫生態科技點亮商業價值 天天百事通(2023-09-27)

- 熱點在線丨答案郵局 | 什么是個人養老金(2023-09-27)

- 近年來多地汽車客運站停運 轉型勢在必行(2023-09-27)

- 上市公司半年報披露落下帷幕 業績復蘇折射市場暖意(2023-09-27)

- 廣發HuaweiCard上新;3.0版本進一步擴大服務客群規模(2023-09-27)

- 農業銀行全面開展“五進入”金融消費者權益保護教育宣傳活動_全球熱門(2023-09-27)

- 嚴一集團門窗產品迎來美國大訂單并如期發貨(2023-09-27)

- 迪士尼動畫師空降SIA藝術教育展,解密創作要領!(2023-09-27)

- 增持,華發股份大股東實力賦能 時訊(2023-09-27)

- 為民辦實事 金融有溫度 中信銀行信用卡積極開展9·26金融消費者權益保護集中教育宣傳日 當前時訊(2023-09-27)

熱點排行

- 1 首批試點銀行機構達57家!深圳實施知識產權質押登記線上辦理

- 2 全面提速粵港澳大灣區244項能源保供重點工程 預計2025年全面建成投產

- 3 珠海洪鶴大橋、鶴洲至高欄港高速7月9日起將正式收費

- 4 一鍵發送健康提醒!粵省事APP讓團體防疫“指尖管”服務更便捷

- 5 精準對接深度參與鄉村振興!廣東將持續推進社會幫扶工作

- 6 為增強消費者對小區車位選購消費的認知 廣東消委會發出消費提示

- 7 粵港澳大灣區內地指定醫療機構“非首次申報”指南發布

- 8 粵西和珠三角西部市縣有大雨 局部暴雨或大暴雨

- 9 到2022年底 DRG/DIP支付方式將覆蓋廣東所有開展住院服務的定點醫療機構

- 10 日均發送1.2萬人次!廈深鐵路潮汕站暑運預計發送74萬人次

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。