近日,光大永明人壽公告稱,關聯方光大銀行出資1億元中標認購其所發行的資本補充債券。該債券發行于4月,發行規模30億元,用于光大永明人壽提升資本實力。藍鯨保險注意到包括光大永明人壽在內,2020年至今,已有10家險企發行資本補充債,已超去年全年發債速度,發債規模合計519.5億元。

業內分析,發債提速,在于當前貨幣政策寬松,利率下行,為發債利好節點,同時滿足險企提振償付能力、業務發展需求,通過發債緩解資本壓力。從目前發債情況來看,整體利率呈下探趨勢,但各債券之間仍有加大差距,專家分析,主要與企業規模及信用評級相關,大型企業與中小企業之間利差有所加大。而在利率整體下行背景下,險企發債規模,有望進一步提升。

光大永明發債30億提資本實力,光大銀行入場

光大永明人壽此筆資本補充債,在2020年4月末正式獲批發行,這也是光大永明人壽,首次發行資本補充債。據藍鯨保險了解,光大永明人壽此次發行的資本補充債發行規模30億,10年期固定利率,發行利率3.9%,主體評級AAA,債券評級AA+。最終投資機構25家,認購倍數2.7倍。

光大永明人壽近日披露的,即是光大銀行對此筆資本補充債的認購動作。2020年4月29日,通過投標方式,光大銀行中標光大永明人壽資本補充債券1億元。除光大銀行外,光大理財、光大證券和光證資管認購光大永明人壽資本補充債的審批也已經后者董事會通過。

公告顯示,本期債券按年付息,到期一次還本,最后一期利息隨本金的兌付一起支付。光大銀行在5月6日繳款,也自此日起計息。同時,光大永明人壽在公告中說明,如果不行使贖回權,履行期限自2020年5月6日至2030年5月6日;如果形式贖回權,履行期限則截至2025年5月6日。

資本補充債券是指由險企發行發行,用于補充資本,發行期限在五年以上(含五年),清償順序列于保單責任和其他普通負債之后,先于保險公司股權資本的債券。

保險公司發行資本補充債,提升資本發展業務、提振償付能力是主要考量,同時通過市場化和證券化的融資手段,改善負債結構。對于此次發債,光大永明人壽即強調,將進一步提升資本實力,助力其實現高質量跨越式發展。

最新數據顯示,截至2020年1季度末,光大永明人壽綜合、核心償付能力分別為181.91%,較上年末縮減約18個百分點,凈資產47億元,較上年末增長約5%。但凈現金流方面,2020年1季度凈現金流出2295.6萬元,對于資金流動性情況,光大永明人壽表示,預測2020年至2022年的各個時間段凈現金流均為正,不存在凈現金流缺口。

2020年10家險企獲批發債,頻次已超2019全年

值得一提的是,光大永明人壽僅是2020年以來發行資本補充債的險企大軍之一,截至目前,已有10家險企獲批成功發行資本補充債,合計發債金額519.5億元。

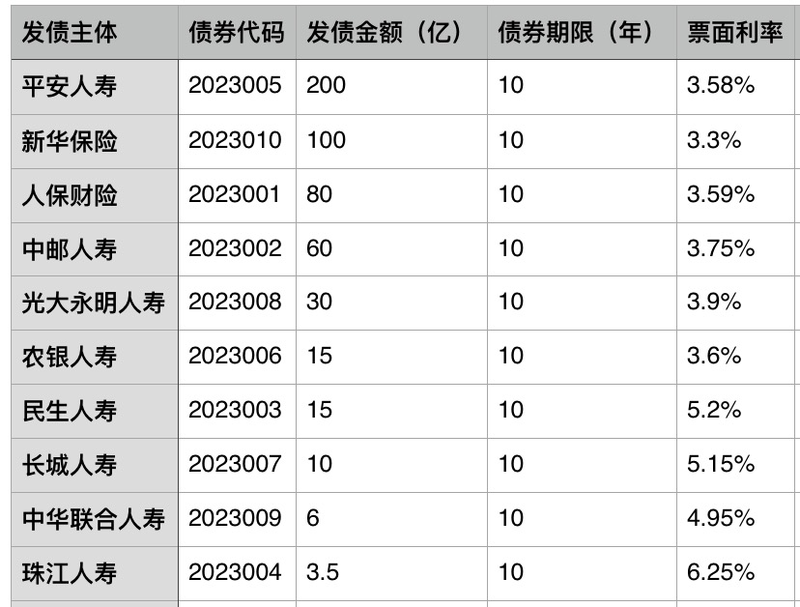

具體來看,平安人壽發行200億資本補充債券,為今年以來險企發行資本補充債券的最大規模,新華保險、人保財險、中郵人壽分別發行100億、80億、60億,再后即為光大永明人壽的30億元。此外,還有農銀人壽、民生人壽、珠江人壽、長城人壽以及中華聯合人壽在2020年發行資本補充債,規模則相對較小,從3.5億至15億不等。

10筆發債,頻次已超2019年全年,據藍鯨保險統計,2019年,共有9家險企獲批發行資本補充債,而在前5月,則僅有4筆,相較之下,2020年險企發行資本補充債的速度明顯放快。

資本補充債發行的速度,受多重因素綜合影響。中國精算師協會創始會員徐昱琛向藍鯨保險分析指出,“首先是基于保險公司需求,長期來看,保險公司正處于較好的發展時機,具備融資需求”。

“2020年一季度,保險公司資產端的壓力較大,一方面是基于央行持續實施貨幣寬松政策,采取各種措施推動利率迅速下降;另一方面則是股市波動向下,債股雙雙下行,帶動保險公司資產端投資收益率下滑”,上海對外經貿大學保險系主任郭振華對保險公司的資產需求進一步分析。

“發債提速還在于監管的審批速度,是否放行速度更快、效率更高;而從購買方角度來看,險企作為大型的金融企業,相對而言信用風險較低,因此市場機構有較高的購買意向”,徐昱琛補充道。

事實上,債券利率較低的市場環境,也成為險企加速發行資本補充債券的推力之一。“當前的低利率環境,是發債的最好時機,保險公司將此前高利率的債券贖回,然后新發行資本補充債券,能在降低資金成本的同時,補充資金”,郭振華向藍鯨保險分析道。

貨幣政策寬松票面利率整體下探,險企間利差擴大

不僅如此,差異還體現于所發行資本補充債的票面利率。首先,與往年相比,2020年以來所發行資本補充債券的票面利率,已有所下行,3%-4%區間為常見利率。而在2019年,債券利率則集中于4.18%至6.25%區間。

“當前貨幣政策寬松,各種利率呈整體下滑趨勢,保險公司的發債利率也出現下探”,郭振華認為這主要與市場環境有關。

與此同時,2020年以來險企發行的債券,相互之間利率也差異明顯,新華保險、平安人壽等6家險企債券利率處于3%-4%區間,其中新華保險票面利率3.3%,為最低利率,而民生人壽、長城人壽利率均突破5%,分別為5.2%、5.15%,而珠江人壽則達到6.25%。

差異的形成因素,則在于保險公司的市場規模以及信用水平。“大型、償付能力充足的國資險企,也就意味著信用評級、償債水平較高,因此發債利率相對較低,而中小型民營險企,又面臨償付能力相對較低的情況,發債利率也就相對高企”,郭振華坦言道。

“珠江人壽發行資本補充債的票面利率6.25%,但其在資產端卻未必能達到這么高的利率,以6.25%利率發債,相當于是一筆虧本生意,高利率發債必然與其償付能力不佳有關”,郭振華向藍鯨保險分析指出。從2020年1季度最新償付能力數據來看,珠江人壽核心償付能力充足率70.70%,較上季末下滑5個百分點,綜合償付能力充足率122.58%,確實已逼近紅線。

而對于目前償付能力相對充足的險企而言,發行資本補充債,則主要為業務布局做儲備。以新華保險為例,2020年前4月,新華保險實現保費收入33.2%的增幅,明顯快于行業,但從其業務構成來看,保費拉升主要依托于躉交業務與短期期交業務的快速增長,而此類業務對于資本形成較大消耗,形成壓力。

徐昱琛則從市場角度分析指出,大型企業與中小型企業的企業利差在逐步擴大,舉例來說,曾經以4%、6%利率分別購買大型、中小型企業債券,現在則傾向于分別對標3%、6%的利率購買,利差從2個百分點增長到3個百分點。

截至目前,險企發債已明顯提速,而在業內看來,結合當前央行采取的高度寬松的貨幣政策,面對正在下滑的市場利率,企業融資成本率下降,進一步,險企發債規模仍將提升。(藍鯨保險 石雨)

- 環球熱消息:地球多少歲死亡?地球有心臟嗎?(2023-06-16)

- 蜂蜜的功效和作用有哪些?蜂蜜泡醋有哪些好處?_全球今亮點(2023-06-16)

- 紅棗粥的做法是什么?紅棗粥寶寶可以吃嗎? 速看(2023-06-16)

- 元氣森林回應淘寶店鋪運營事故如何處理?超市為什么下架元氣森林?_世界消息(2023-06-16)

- 變更信托的形式有哪些?信托變更的內容主要是哪些?|焦點熱議(2023-06-16)

- 基金分析的方法 基金投資的優點在哪里?(2023-06-16)

- 刪除錯誤內存轉儲文件在哪個位置?內存卡里邊的文件誤刪了如何恢復?-焦點觀察(2023-06-16)

- Win10怎么清理Hosts文件?hosts文件怎么恢復默認?|全球速讀(2023-06-16)

- 環球快消息!有大買盤和大賣盤是什么意思?股票是賣盤多好還是買盤多好?(2023-06-16)

- 刑事案件如何銷案?撤銷案件報告的內容有哪些?|視訊(2023-06-16)

- 焦點要聞:基金分析的方法 基金的優勢是什么?(2023-06-16)

- 基金分析的方法 投資基金的優勢有哪些?(2023-06-16)

- 熱文:心臟支架后皮膚出現紫斑怎么辦?心臟支架是大手術還是小手術?(2023-06-16)

- 全球快報:辦理基金開戶需要什么資料?買5000基金一天賺300可以嗎?(2023-06-16)

- 基金分析的方法 基金的優勢是什么? 天天通訊(2023-06-16)

- 環球熱點!開封市市長李湘豫帶隊到西安考察學習(2023-06-16)

- 打新股和打新債哪個好?打新債如何提高中簽率?_世界新視野(2023-06-16)

- 世界頭條:買美國國債有什么作用?買美債有什么好處?(2023-06-16)

- 直到遇見了你我只喜歡你是什么歌?直到遇見了你我只喜歡你的歌詞是什么?(2023-06-16)

- 白板紙是什么紙 ?白板紙和白卡紙哪個貴?-世界獨家(2023-06-16)

- 如何恢復重新啟動計算機后未保存的Word文件?怎么找回Word文件? 全球速讀(2023-06-16)

- 芝麻信用的作用具體是什么?芝麻信用逾期對個人信用有什么影響?(2023-06-16)

- 環球觀天下!房租押金注意事項?租房子要交押金嗎?(2023-06-16)

- 自貿區是什么意思?中國自貿區有哪些?保稅區和自貿區的區別(2023-06-16)

- 房租押金注意事項?租房子交押金要注意哪些事項? 每日觀點(2023-06-16)

- 酒精有什么氣味?酒精擦拭退燒的正確方法是什么?(2023-06-16)

- 【時快訊】德拉季奇在哪個隊?2023姚明入選籃球名人堂了嗎?(2023-06-16)

- 【世界獨家】房租押金收據應該怎么寫?租房子交押金要注意哪些事項?(2023-06-16)

- 基金當天買入當天有收益嗎?基金買賣手續費怎么收取?(2023-06-16)

- 天天最新:平煤股份是哪個省的上市公司 平煤集團下屬有幾個公司?(2023-06-16)

- 系統內錯誤內存轉儲文件怎么辦?系統內錯誤內存轉儲文件能刪嗎? 時訊(2023-06-16)

- 環球熱消息:地球多少歲死亡?地球有心臟嗎?(2023-06-16)

- 鄂e是哪里的車牌號碼?湖北車牌ABCDEF是怎么排的?(2023-06-16)

- 法官收受賄賂如何處罰?犯受賄罪怎樣處罰?(2023-06-16)

- 竇性心動過速不治療會怎么樣?竇性心動過速吃什么藥?(2023-06-16)

熱點排行

- 1 天天信息:澄邁縣委書記尹麗波調研經濟發展和鞏固脫貧攻堅成果工作情況

- 2 今日視點:差別化入戶助超大城市“超強”

- 3 杭州市民間信仰事務管理工作現場推進會在臨平召開

- 4 最新快訊!北向資金今日凈買入中遠海控4.87億元

- 5 當前時訊:商務部:前五月服務進出口總額同比增22%

- 6 每日動態!美國最大地主比爾·蓋茨再買地!10年拿下10個“巴黎”,還給麥當勞供薯條

- 7 環球看熱訊:吉林通報2021年保險消費投訴 新華人壽2項投訴量居首

- 8 環球新動態:北京:年內發放1億元餐飲消費券

- 9 變“廢”為“寶”!小營巷多了個鬧中取靜的紅書房

- 10 文暉街道:智慧電梯的智慧功能 成為推進智慧化基層治理的抓手

關于我們| 客服中心| 廣告服務| 建站服務| 聯系我們

中國焦點日報網 版權所有 滬ICP備2022005074號-20,未經授權,請勿轉載或建立鏡像,違者依法必究。